這是小號對外邀約(搶劫)的第4篇。15年小編出道的時候,就開始向江湖前輩“養老人生”索要報告,后面年年都要;養老人生大哥的報告,無數次救小編于水火。今年,老大哥決定將第六十三種顏色作為《2019年北京養老市場發展調研白皮書》的首發平臺;從普通粉絲正式升級“養老人生”鐵粉,小編私下里開心了許久。以下內容代表作者觀點,若有異議,多多包涵,多多諒解!

行業新聞 2020.04.15

這是小號對外邀約(搶劫)的第4篇。15年小編出道的時候,就開始向江湖前輩“養老人生”索要報告,后面年年都要;養老人生大哥的報告,無數次救小編于水火。今年,老大哥決定將第六十三種顏色作為《2019年北京養老市場發展調研白皮書》的首發平臺;從普通粉絲正式升級“養老人生”鐵粉,小編私下里開心了許久。以下內容代表作者觀點,若有異議,多多包涵,多多諒解!

作者簡介

2020年2月9日,疫情還在延續,首先向李文亮醫生致敬!作為養老行業從業者,希望大家看這篇文章的同時能為抗擊疫情做一些小小的貢獻。

在此作者和公眾號平臺承諾:

一、打賞的金額全部捐助給湖北抗擊疫情(打賞暫由小號主編代收)。

二、每產生一個閱讀量作者將會單獨捐助五分錢給湖北疫區。

三、以文章發表后三天的統計數字為準,第四天展示匯款憑證以示公允。

希望大家多多轉發、打賞,謝謝!

01

養老機構數量,入住人數

全國:截止2019年11月底:全國共有養老機構31997個,床位數414.3萬張。

北京:截止到2019年12月底:

機構數量:北京市養老機構共有564家,去年同期為672家,同比減少16.07%。

02

北京人口,老年人口,未來老年人口預測

北京市老齡辦、市老齡協會聯合北京師范大學中國公益研究院發布《北京市老齡事業發展報告(2018)》中指出,截至2018年底,北京市常住總人口2154.2萬人,比2017年年末減少16.5萬人,其中北京市戶籍總人口1375.8萬人,比2017年年末增加16.6萬人。

北京市60歲及以上戶籍老年人口在2017年底至2018年底從333.3萬人增長到349.1萬人,增加了15.8萬人,增長比例4.7%。60歲及以上戶籍老年人口占戶籍總人口比例,從2017年底的24.5%,上升到了2018年底的25.4%,增加了0.9個百分點,戶籍老年人口的比例首次突破四分之一。

截至2018年底,80歲及以上戶籍老年人口58.4萬人,較上一年增加了2.7萬人,戶籍居民平均期望壽命為82.20歲,較上一年增加了0.05歲。

03

北京平均收入,老人退休金

國家統計局數據顯示北京居民人均年可支配收入62361元,首次突破6萬元大關。隨著北京市老年人社會保障體系逐步健全,2018年,本市企業退休職工基本養老金水平從每人每月3959元提高到4157元。

04

新開業機構情況

2019年北京6環內了解到新開業的養老項目達到了15家,由于臨近春節情況特殊,有2個項目一些相關數據來不及調研,以下調研的結果為剩余13家的數據。

通過調研得知北京城區(六環內)2019年新開業養老機構(包含了照料中心)13家,其中:海淀2家。朝陽4家。石景山1家。豐臺1家。大興 5家。

新增養老機構主要有兩個特點

大興崛起。大興區總共有5家機構開業(還有一家數據沒調研,沒有計算在統計范圍),其中有3家開在亦莊,亦莊地區總共已有不下6家養老機構扎堆營業。

營利性機構多達4家,約占新開業項目的31%。在民非和營利性平等同權的情況下,有更多的機構選擇了營利性企業作為運營主體,雖然平時少些優惠,但真到并購時刻卻更容易操作。

床位數量

13個項目總床位數約為3521張。平均到每個項目271床。大興區新增床位最多,為1766張,占新增全部床位的50.1%。其中單體項目最大床位為1000張。

朝陽區照樣是床位增長大戶,達到了909張。石景山區新增床位550張排在其后,豐臺區新增床位160張,海淀區最少,為136張。東城和西城則沒有聽說有新項目開業。

項目定位

13家機構中,會員制模式的有一家,也是唯一一家前期只接受自理老人的項目,其余項目均接受護理老人。定位高端的項目只有一家,其余項目均為中高端定位。

新開業項目中5家為北京地區連鎖分店,4個項目在北京以外地區有連鎖項目分部。

開業時間

入住情況

平均收費

05

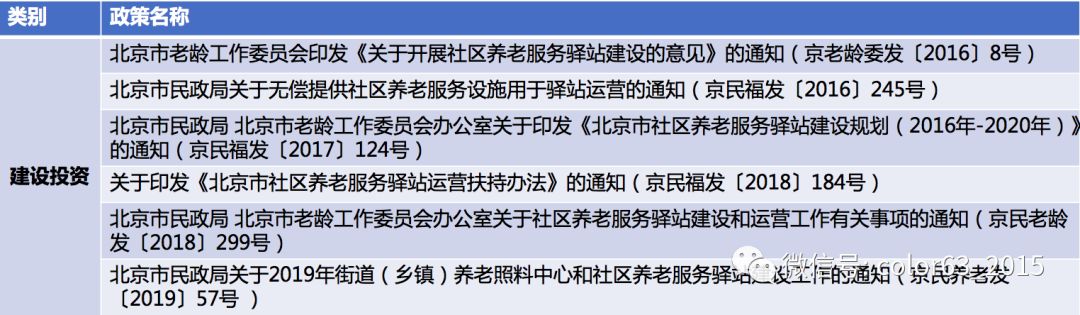

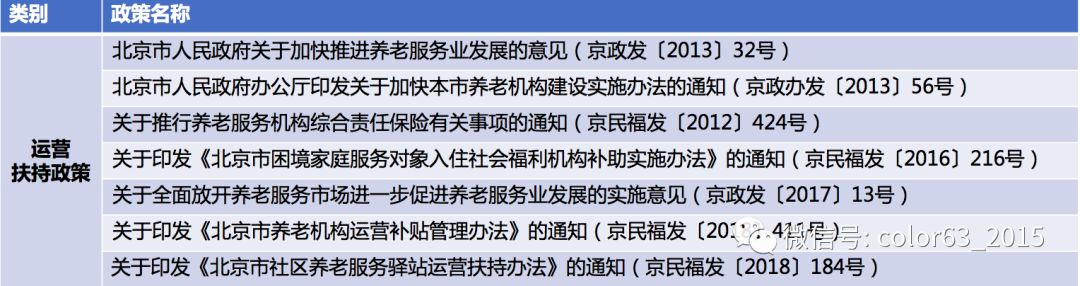

歷年北京養老政策目錄匯總

建設投資

土地及設施供應政策

運營扶持政策

06

市場預測及結論

總結前幾年北京養老市場的發展勢態,從收費來看中端和高端的邊界模糊,差距不大,未來格局會呈現出低端、中低端、中高端、超高端等層次,將不會有高端這個層級定位。

市場份額來看,市場會呈現棗核狀分布,低端和超高端為兩頭,市場越來越小。大部分老人呈現改善性居住需求,所以中低端和中高端為需求最旺盛的價格區間。超高端市場容量不會太大。

未來北京地區的機構還是會以較平穩的速度發展,但復雜的經濟環境、加劇的市場競爭和普惠養老推行、大力發展居家和社區養老的政策導向會給機構發展帶來非常多的不確定性:

1)、政策導向的力量

2)、日本經驗的前車之鑒

3)、經濟下行對投資和消費者的影響

2018年開始的經濟下行壓力分別傳導到了企業和個人端,企業最明顯的特征是融資難,投資謹慎,從目前公開的信息了解到,各大公司都把養老項目的拓展方向放在了公辦民營的普惠項目上,預計未來將會有較多的品質不錯,收費中等的公辦民營項目分流高端市場客群。

個人端方面,對于支付主體老人子女來說,經濟的不確定性導致消費保守,送養老人也會進行多方對比,選擇會偏向于品質不錯,性價比高,探視方便的包間項目居住,入住機構理由逐步由無奈型偏向于改善型轉變。

4)、目前北京市場入住率對市場的影響

床位數和入住人數雖然全年都有所增長,但又分別在個別季度有所下降。其中床位數在第四季度下降較明顯,按照慣例,第四季度有重陽節,是養老機構密集開業的日子,但卻出現床位大幅減少的情況實屬罕見。那些減少的床位數去了哪里,這是個問題……

入住人數方面,第二季度入住人數呈現負增長,元旦春節加之換季流失人數是正常規律,也在意料之中。第三季度入住人數大幅增加,這也有些出乎我們意外,畢竟三季度天氣炎熱,不是傳統的入住高峰期。

5)、細分市場飽和

6)、競爭的賽道

由于細分市場飽和及概念渲染空間變小,養老行業的競爭可能將從看不見的優勢向直觀感受的可見優勢轉變。

7)、媒體的腦死亡

2019年,我們再也沒有看到類似市場一床難求的報道,更多是展現老人居住不離社區的新聞。這種思想復印的做法讓媒體徹底淪為一個沒有獨立觀點的“快遞員”,把那些想讓大家看到的信息搬給受眾者。缺乏獨立和理智聲音直接導致的結果就是頭腦發熱的沖動投資者持續進場并深陷其中。

8)、未來開業的市場化項目將很難盈利

之前都是從財務和運營角度分析養老機構是否盈利,如何盈利,但從經濟學的角度來解剖養老機構的發展歷程會發現,未來的養老機構將很難出現盈利。

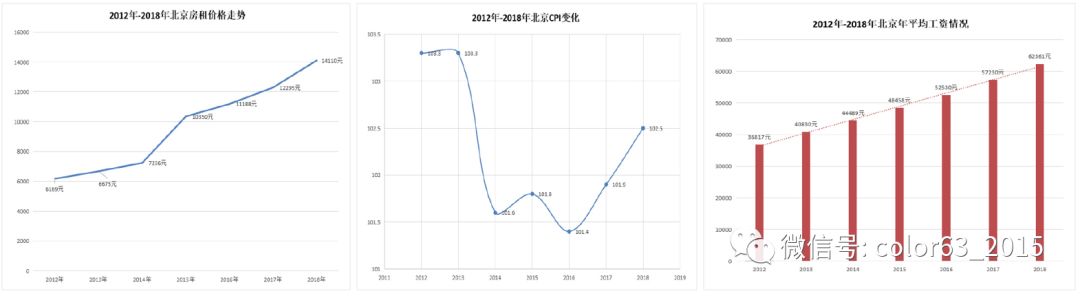

養老院的主要收入分為床位費,餐費和護理費,在宏觀經濟學上床位費取值租金上漲情況,餐費取值于CPI(居民消費物價指數),護理費即人工成本,取值于每年政府公布的工資上漲幅度。

從上面三個圖表來看,北京地區的房租從2012年-2018年上漲了129%,CPI復合增長幅度為16.9%,工資增長幅度為69%。假設一家2012年新開業的養老機構當年的床位收費為3000元,餐費1000元,護理費1000元,合計5000元,到了2018年底,床位費、餐費、護理對應的收費應該增長到6870元、1169元和1690元,合計9729元才沒有跑輸大的經濟環境。

這三項費用的增長幅度,估計各機構餐飲收費略超,護理收費持平或略低,床位費肯定大大的落下。

養老機構賺錢,賺的又是什么錢?通過上面的分析,養老院雖然從經濟學角度不賺錢,但從經營的角度還是有結余的,真正盈利的都是靠之前以較低價格長期(10年以上租賃期)鎖定了物業成本,隨著經濟快速發展(廣義貨幣供應M2大量超發)房價翻跟頭提高,帶來租金大幅上漲,養老院靠房租增長來實現的盈利。

2012年開業的養老機構和2018年開業的養老機構在餐飲成本和人工成本上已經基本持平,唯一有差別的是2018年開業的養老機構要比2012年開業的項目房租貴129%,成本上升直接表現在收費上,這也是為什么越晚開業的養老項目收費越高,而之前開業的高端項目的收費反而顯得不再曲高和寡,高端項目具有的知名度+收費相對降低導致入住率上升而產生了正向現金盈利。

9)、社區居家養老的苦苦支撐

和機構相比,社區及居家養老一直在尋找盈利突破口,看似免費的物業讓很多企業深陷其中。在沒有找到盈利模式之前,“退群”的念頭不斷滋生。但通過這次新型肺炎的疫情長遠看社區養老模式必定會形成散發著使命感的一股清流。

07

2019年養老關鍵詞

2019年北京養老行業的關鍵詞

“現金流”“進京趕考”

“進京趕考”

2019年,從湖南起家的“普親養老”和大本營在江蘇的“朗詩養老”分別在北京豐臺區和海淀區開出了第一家自主投資項目,均為護理型照顧機構。兩家公司都是有多年的10+項目運營經驗,但在北京的項目表現平平,口碑及入住率和其他新開項目比沒有明顯亮點。

“現金流”

2019年處在全國中心的北京經歷了大部制改革和70周年閱兵,由于政治因素,有些政策的貫徹執行出現卡頓,再加上大的經濟環境承壓、融資渠道受阻,之前慣性擴張的后遺癥開始逐漸顯現,多家企業現金流幾近枯竭,員工工資無法按時發放。

2020年的養老關鍵詞

“冠狀病毒”、“活著”

2020年將會更加痛苦,不單是養老行業,其他行業更甚。因為疫情這只黑天鵝的突然到來,養老市場已經趨平淡的走勢可能會由“L”型繼續急性下探呈現“Z”型走勢,在2019年保守發展的形式下急劇下跌,預計第三季度會逐漸平穩,這是考驗機構生死的一年。

作為抵抗力低的易感人群密集居住場所,機構也是重點防范領域,主管部門出臺了疫情期間隔離運營的通知,并且暫時停止接待新入住老人的要求,終止時間按照疫情的防控進度另行通知。由于無法判斷疫情持續時間,養老機構正常接待新入住老人時間也無法獲知,這就導致經營差距明顯。之前入住率高的機構得以有充足的現金流保障運營,入住率低的企業會造成虧損進一步擴大,生存壓力有如泰山壓頂,活下去將是2020年的重要目標。

在市場資金流動趨緊的情況下,經營困難的企業可能會斷腕止損式的出售或轉讓,但愿意接手的企業和熊貓一樣稀少,轉讓價格也會有較大議價空間。2020年對有些機構來說是煎熬的一年,但對另外一些機構來說將是抄底的一個好時機,是充滿機會的一年。

08

案例分享

首開寸草花家地項目

項目位于北京市朝陽區望京花家地小區,建筑面積4232.10平方米,共5層,設置床位112張,以單人間為主,雙人間為輔,秉承“融合式養老”及“城市復興”理念,主要服務于高齡、半失能、失能、認知癥老人。

尊與堂

尊與堂位于南四環邊大興區舊宮鎮廡殿路臨10號,園區占地300畝,建筑面積4萬多平方米,擁有房間532間,其中自理公寓332間,介護公寓200間,共有床位1000張。

(以上內容為個人觀點,供參考!)

來源: 第六十三種顏色